Latvijos pieno perdirbimo rinkos analizė

Latvijos pieno perdirbimo sektorius (pieninių veikla ir sūrio gamyba + ledų gamyba) 2024 metais augo labai nuosaikiai – tik apie 1%. Lietuvos rinka augo ženkliai sparčiau 2024 metais – pagrindinių keturių pieno perdirbėjų (Rokiškio sūris, Žemaitijos pienas, Vilvi, Pieno žvaigždės) pajamos padidėjo 14% palyginti su 2023 metais.

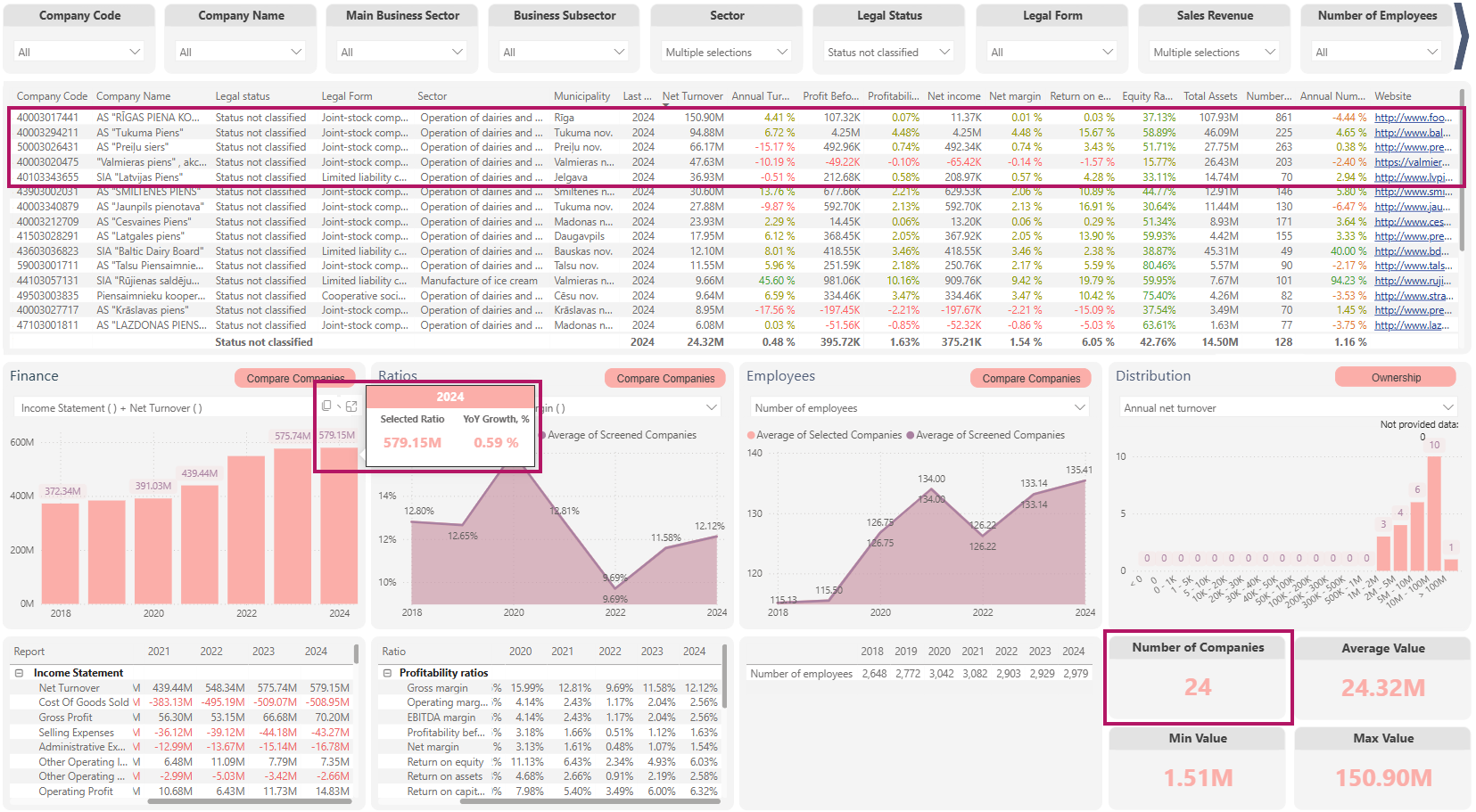

Po spartaus augimo nuo 2021 iki 2023 metų, Latvijos rinka stabilizavosi ties 600 mln. eurų. Palyginus su Lietuvos rinka tai yra apie 2,5 karto mažiau: Lietuvos pieno perdirbimo rinkos dydis sudaro apie 1,5 mld. Eur, iš kurių apie 1,15 mld. Eur sudaro pagrindiniai keturi gamintojai (Pieno žvaigždės, Rokiškio sūris, Žemaitijos pienas, Vilkyškių pieninė). Latvijos rinka, kaip ir Lietuvos, yra labai koncentruota (nors koncentracijos lygis yra mažesnis negu Lietuvoje) – įmonių su metine apyvarta virš 1 mln. Eur yra tik 24, o penkios didžiausios įmonės sudaro apie 70% visos rinkos apyvartos.

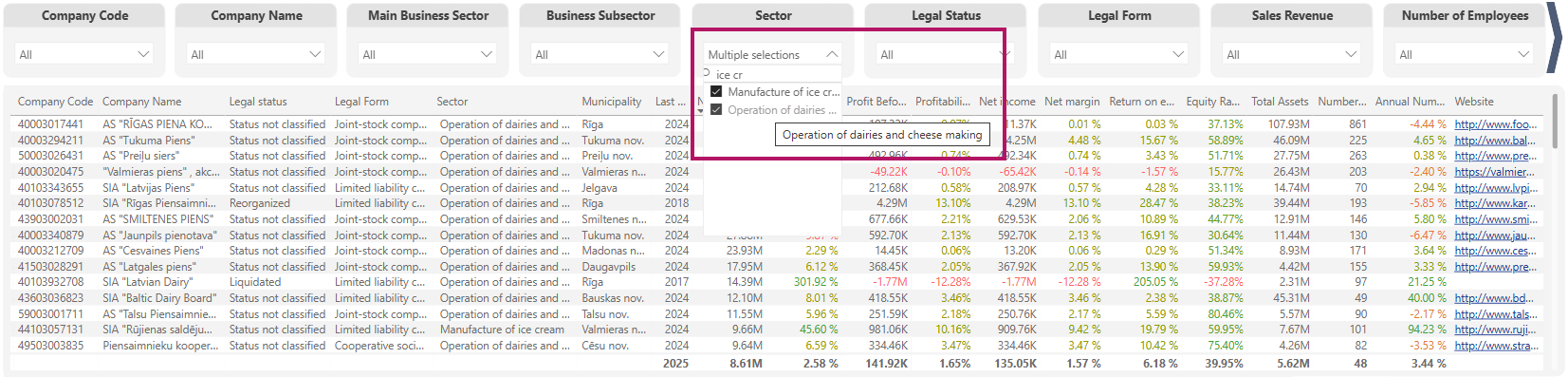

Tikslinės rinkos filtravimas (sektorių pasirinkimas):

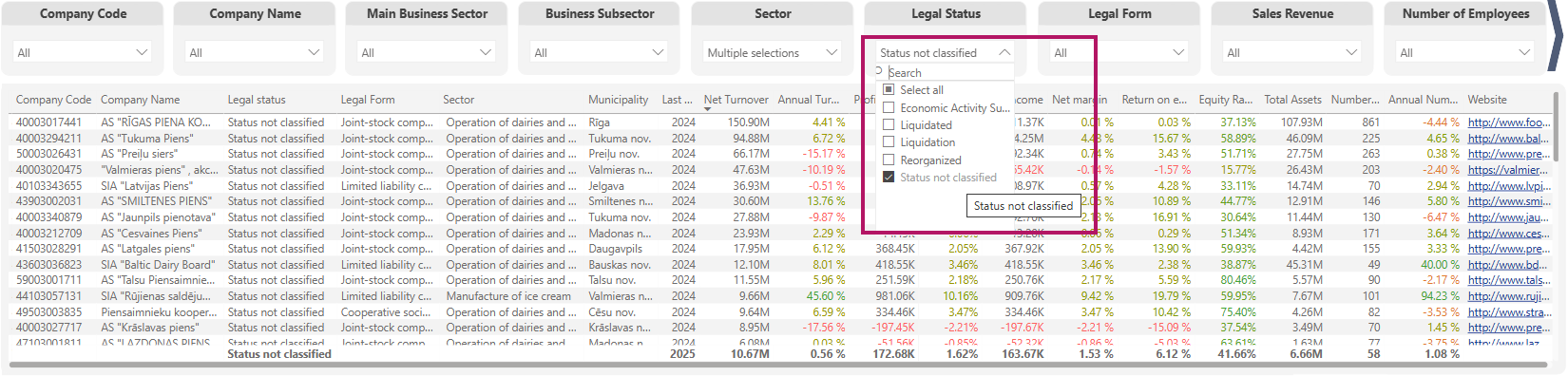

Tikslinės rinkos filtravimas (įmonių statuso pasirinkimas):

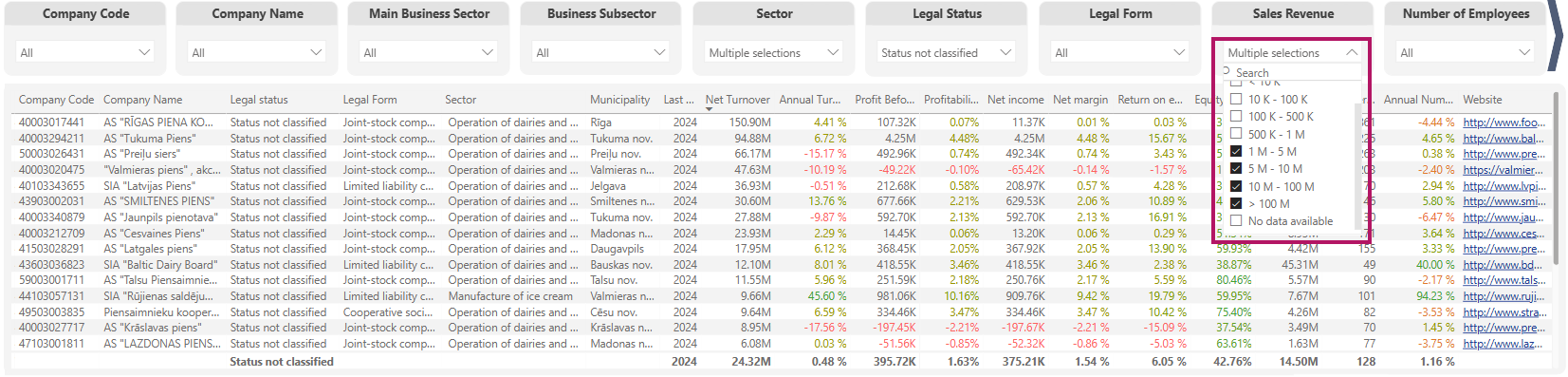

Tikslinės rinkos filtravimas (tik įmonės su metine apyvarta virš 1 mln. Eur):

Rinkos dydis, augimas, koncentracija ir įmonių skaičius:

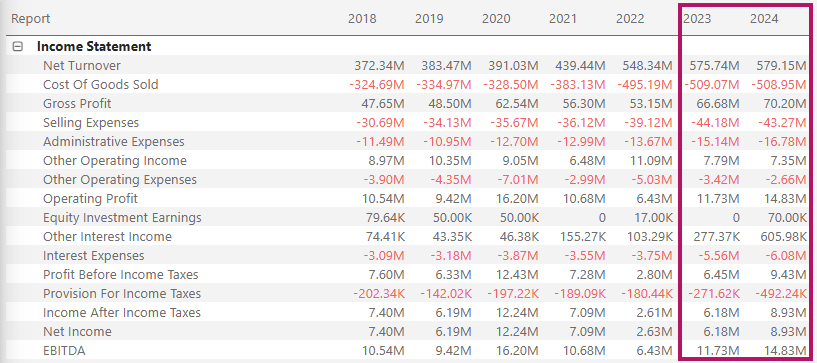

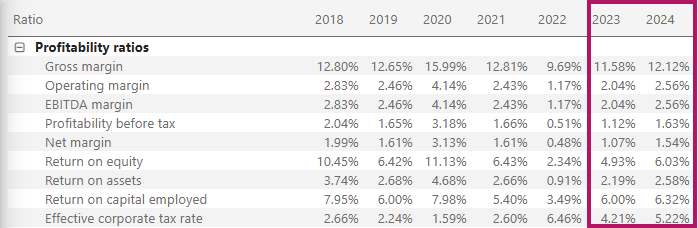

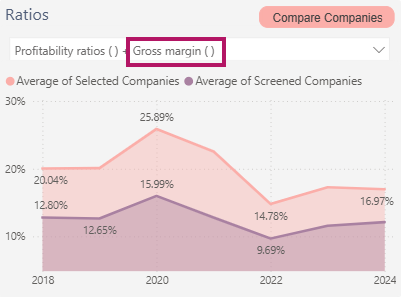

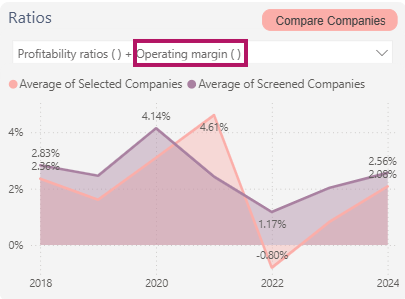

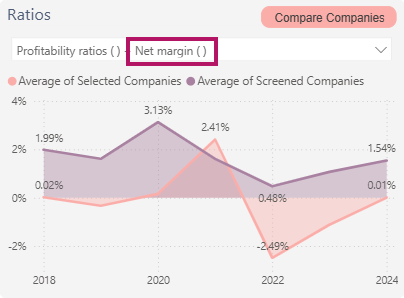

Nepaisant stagnuojančios apyvartos, visa Latvijos pieno perdirbimo rinka 2024 metais sugebėjo reikšmingai padidinti pelningumą visuose veiklos lugiuose – nuo bendrosios ir grynosios maržos. Tačiau pelningumas vis dar atsilieka nuo vidutinių 2018-2020 m. reikšmių.

Visos rinkos apyvartos, sąnaudų ir pelno skaičiai:

Visos rinkos pelningumo rodikliai:

PAGRINDINIAI LATVIJOS PIENO PERDIRBIMO RINKOS DALYVIAI

AS „RĪGAS PIENA KOMBINĀTS”

Įmonė priklauso Food Union grupei, galutinis naudos gavėjas – Honkongo pilietis Lincoln Lin Feng Pan:

Verta atkreipti dėmesį, kad tai pačiai grupei Food Union priklauso ir ketvirtas pagal dydį Latvijos gamintojas AS Valmieras piens:

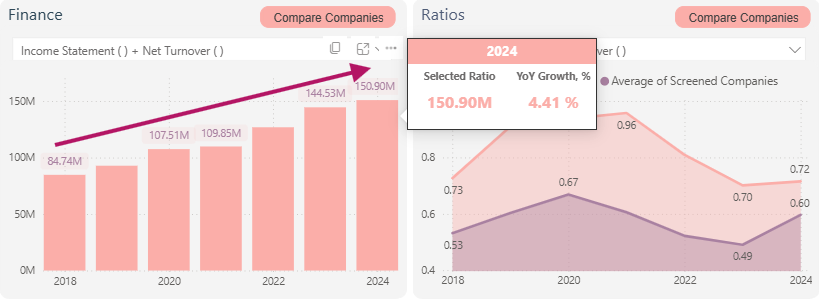

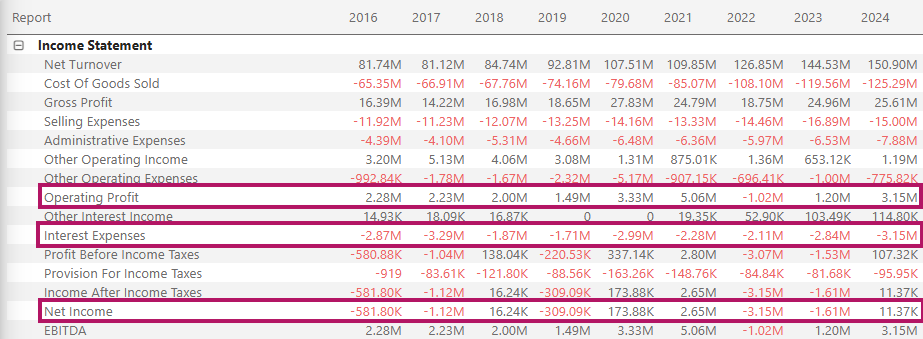

Nuo 2018 iki 2024 metų bendrovė apyvartą padidino 78% (nuo 84,7 mln. Eur iki 150,9 mln. Eur), t.y. gerokai daugiau negu visa rinka, kuri per šį laikotaprį augo 56%. 2024 m. bendrovės apyvarta padidėjo 4,4%, kai visa rinka praktiškai stagnavo:

Bendrovės bendroji marža yra ženkliai geresnė negu visos rinkos:

Tačiau tiek veiklos pelninumas (marža), tiek ypatingai grynasis pelningumas yra ženkliai mažesni negu rinkos:

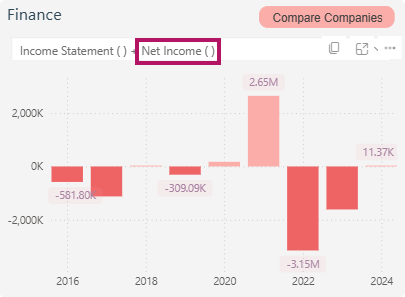

Nuo 2016 m. bedrovė yra „chroniškai“ nuostolinga (išskyrus 2021 m.), ypač prasti buvo 2022 ir 2023 metai:

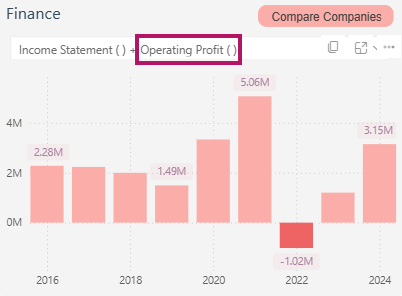

Tačiau veiklos pelno lygmenyje vaizdas yra kiek geresnis (išskyrus labai prastus 2022 m.):

Bendrovė turi labai dideles palūkanų sąnaudas, jos ir sudaro pagrindinį skirtumą tarp grynojo pelno ir veiklos pelno:

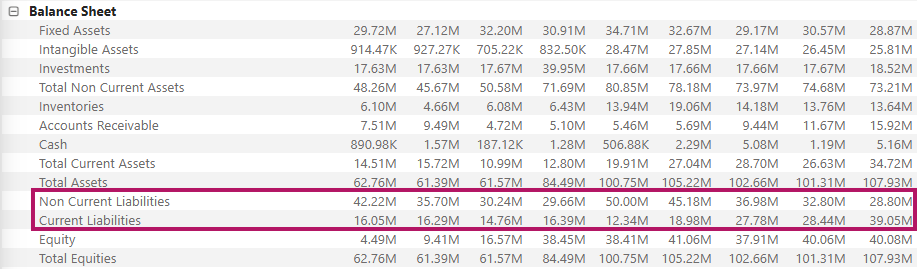

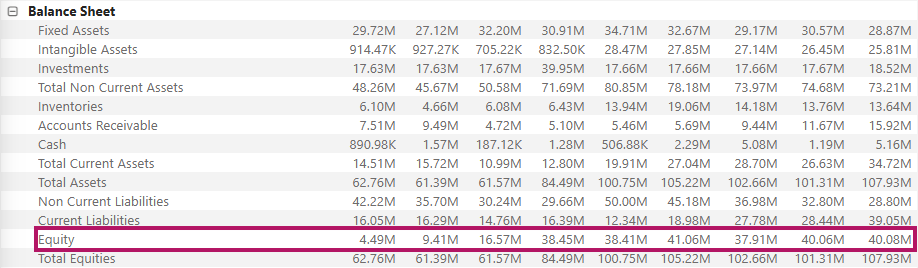

Praktiškai visą veiklos pelną „suvalgo“ palūkanų sąnaudos. Atitinkamai, galima daryti išvadą, kad reikšmingą dalį visų bendrovės įsipareigojimų (~68 mln. Eur) sudaro finansinės skolos:

Palūkanų padengimo koeficientas (ICR) yra labai mažas. Finansinio įsiskolinimo lygis yra labai reikšmingas. Esant tokiam įsiskolinimo lygiui galima daryti prielaidą, kad įmonė yra finansuojama ne iš išorės (finansinės institucijos, tikriausiai, neprisiimtų tokių įsiskolinimo rodiklių rizikos), o grupės viduje.

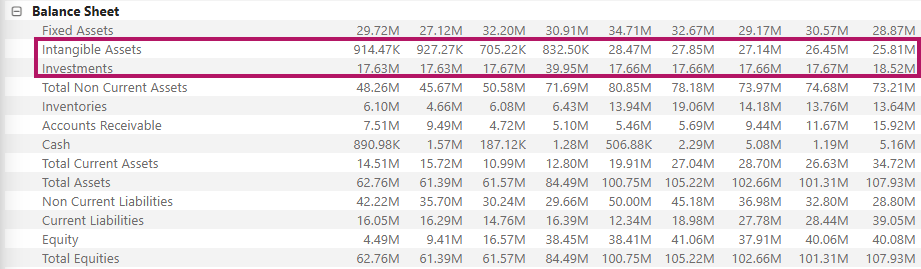

Kaip pieno perdirbimo įmonei yra labai neįprastas labai reikšminga nematerialaus ilgalaikio turto vertė, kuri atsirado nuo 2020 m. Taip pat gan neįprastai atrodo balanso straipsnis „Investicijos“:

Gali būti, kad įmonė dalinai yra naudojama kaip investicinė ar holdinginė bendrovė (pinigų srautas ir suteikiamos paskolos yra naudojamos kitų bendrovių / investicijų įsigijimui) grupės struktūroje.

Verta atkreipti dėmesį, kad nepaisant nuostolingos veiklos nuosavas kapitalas reikšmingai didėjo:

Atitinkamai, nuosekliai buvo didinamas įstatinis kapitalas, arba naujais įnašais, arba konvertuojant akcininkų suteiktas paskolas.

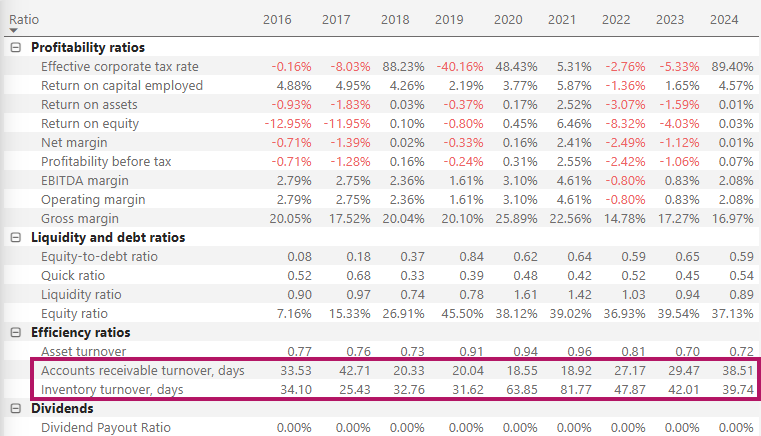

Atsargų apyvartumo rodiklis yra visai neblogas – atsargos „apsisuka“ vidutiniškai per 40 dienų (tai yra kiek geriau, negu Lietuvos pieno perdirbėjų vidurkis). Tuo tarpu pirkėjų skolų apyvartumas gerokai pablogėjo 2024 metais ir taip pat sudarė apie 40 dienų: